Η υποδομή Cloud σημείωσε τη μεγαλύτερη αύξηση εσόδων που είχε ποτέ το τέταρτο τρίμηνο

Τα τελευταία αρκετά τρίμηνα παρατηρούμε μια ανάπαυλα στην επέκταση της αγοράς υποδομών cloud, με χαμηλότερους αριθμούς ανάπτυξης από ό,τι είχαμε συνηθίσει να βλέπουμε στο παρελθόν. Αυτό άλλαξε αυτό το τρίμηνο χάρη σε μεγάλο βαθμό στο ενδιαφέρον για την γενετική

τεχνητή νοημοσύνη

. Το νέο κύμα εσόδων ξεκίνησε μόλις πέρυσι, οδηγούμενο από τον κύκλο διαφημιστικής εκστρατείας του ChatGPT, αλλά έχει ήδη ωθήσει τα έσοδα από υποδομές cloud το τέταρτο τρίμηνο του 2023 στα 74 δισεκατομμύρια δολάρια, αυξημένα 12 δισεκατομμύρια δολάρια σε σχέση με πέρυσι αυτή τη στιγμή και 5,6 δισεκατομμύρια δολάρια σε σχέση με το τρίτο τρίμηνο, το μεγαλύτερο αύξηση από τρίμηνο σε τρίμηνο που γνώρισε η αγορά cloud,

ανά Synergy Research

.

Η αγορά υποδομών cloud για ολόκληρο το έτος αυξήθηκε στα 270 δισεκατομμύρια δολάρια, από 212 δισεκατομμύρια δολάρια το 2022. Ο John Dinsdale της Synergy προβλέπει ότι η ανάπτυξη που είδαμε τον τελευταίο χρόνο είναι εδώ για να μείνει, παρόλο που η αγορά συνεχίζει να ωριμάζει και ο νόμος των μεγάλων αριθμών τίθεται σε ισχύ όλο και περισσότερο. «Το Cloud είναι πλέον μια τεράστια αγορά και χρειάζεται πολύ για να μετακινηθεί η βελόνα, αλλά η τεχνητή νοημοσύνη έχει κάνει ακριβώς αυτό. Κοιτάζοντας το μέλλον, ο νόμος των μεγάλων αριθμών σημαίνει ότι η αγορά cloud δεν θα επιστρέψει ποτέ στους ρυθμούς ανάπτυξης που είχαν παρατηρηθεί πριν από το 2022, αλλά η Synergy προβλέπει ότι οι ρυθμοί ανάπτυξης θα σταθεροποιηθούν τώρα, με αποτέλεσμα τεράστιες συνεχείς ετήσιες αυξήσεις στις δαπάνες cloud», είπε στο μία δήλωση.

Ο Jamin

Ball

, συνεργάτης στην Altimeter Capital, γράφει στο αριστούργημά του

Clouded Judgment newsletter

βλέπει ένα εξίσου λαμπρό μέλλον για αυτούς τους προμηθευτές:

Οι υπερκλιμακωτές αρχίζουν πραγματικά να βλέπουν τον ουραίο άνεμο της αύξησης του νέου φόρτου εργασίας να ξεπερνά τον αντίθετο άνεμο των βελτιστοποιήσεων. Μερικές φορές οι νέοι φόρτοι εργασίας σχετίζονται με την τεχνητή νοημοσύνη. Μερικές φορές είναι κλασικές μεταναστεύσεις σύννεφων. Οι υπερκλιμακωτές επωφελούνται από τη μαζική κλίμακα, τη διανομή, την

εμπ

ιστοσύνη και το βάθος των σχέσεων με τους πελάτες με τρόπους που δεν το κάνουν άλλες

εταιρείες

λογισμικού. Βλέπουν επίσης τα έσοδα από την τεχνητή νοημοσύνη (σε μεγάλο βαθμό από υπολογισμούς) να εμφανίζονται νωρίτερα από οποιονδήποτε άλλον.

Τα δεδομένα της Ball υποστηρίζουν τους ισχυρισμούς του Dinsdale σχετικά με τη μείωση των ρυθμών ανάπτυξης, αλλά σε μια τόσο μεγάλη αγορά, η ανάπτυξη για χάρη της ανάπτυξης γίνεται πολύ λιγότερο σημαντική μέτρηση:

Συντελεστές εικόνας:

Jamin Ball, Clouded Judgement, Altimeter Capital

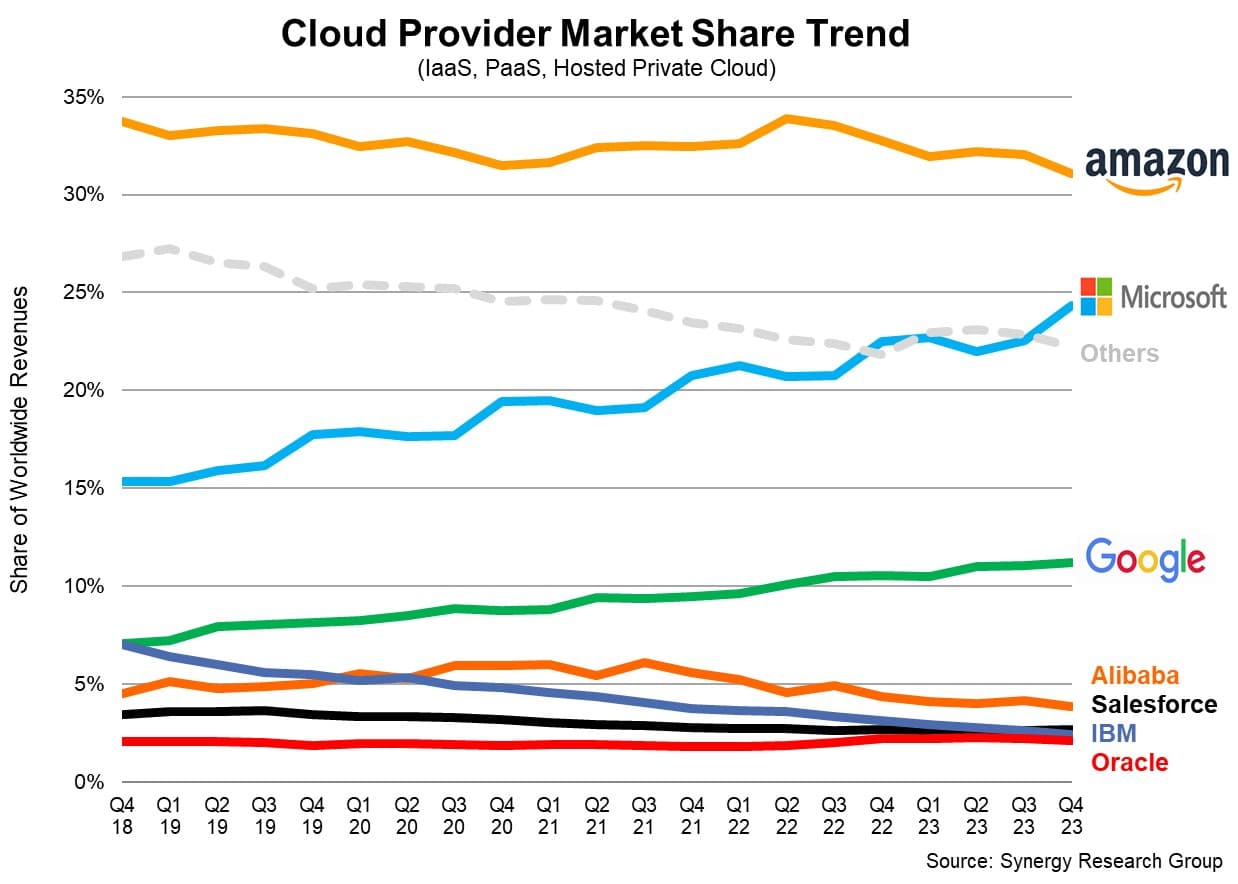

Προς το παρόν, φαίνεται ότι η προσοδοφόρα επένδυση/συνεργασία της Microsoft με το OpenAI της δίνει πλεονέκτημα στην αγορά καθώς είδαμε το μερίδιο αγοράς της εταιρείας να αυξάνεται δύο πλήρεις ποσοστιαίες μονάδες στο 25% το τέταρτο τρίμηνο, μια αξιοσημείωτη αύξηση κατά ένα τέταρτο. Η Amazon εξακολουθεί να είναι ο βασιλιάς του βουνού με μερίδιο 31%, αν και δύο μονάδες κάτω από το προηγούμενο τρίμηνο. Θα ήταν εύκολο να πούμε ότι η απώλεια της Amazon ήταν το κέρδος της Microsoft, αν και πιθανότατα δεν είναι τόσο απλό και πιθανότατα υπάρχουν πιο διαφοροποιημένες επιπτώσεις στην αγορά. Εν τω μεταξύ, η Google παρέμεινε σταθερή στο μερίδιο περίπου 11%.

Η Synergy αναφέρει ότι οι Big 3 αποτελούν το 67% του συνολικού μεριδίου αγοράς, ή περίπου 50 δισεκατομμύρια δολάρια σε συνολικά έσοδα cloud που προέρχονται από τις τρεις μεγαλύτερες εταιρείες για ένα μόνο τρίμηνο.

Από την άποψη των δολαρίων, τα νούμερα είναι, συνήθως, λίγο περίεργα, με την Amazon να έρχεται με 23 δισεκατομμύρια δολάρια, τη Microsoft με 18,5 δισεκατομμύρια δολάρια και την Google με περίπου 8 δισεκατομμύρια δολάρια. Εάν αυτοί οι αριθμοί δεν ταιριάζουν ακριβώς με τους αναφερόμενους αριθμούς, αυτό συμβαίνει επειδή αυτές οι εταιρείες συχνά συνδυάζουν διαφορετικούς τύπους εσόδων cloud για να καταλήξουν στα αναφερόμενα στοιχεία. Η Synergy εξετάζει το IaaS, το PaaS και τις φιλοξενούμενες ιδιωτικές υπηρεσίες cloud και οι αναφερόμενοι αριθμοί cloud των εταιρειών ενδέχεται να περιλαμβάνουν SaaS και άλλα έσοδα που η Synergy δεν υπολογίζει.

Συντελεστές εικόνας:

Synergy Research

Όσον αφορά την τριμηνιαία ποσοστιαία αύξηση, λαμβάνοντας υπόψη αυτές τις προειδοποιήσεις σχετικά με τον τρόπο με τον οποίο οι εταιρείες μετρούν τα έσοδα, το AWS αυξήθηκε κατά 13%, το Azure σημείωσε άνοδο 30% και το Google Cloud περίπου 25% (αν και δεν διαχωρίζουν τα έσοδα SaaS σε αυτό αριθμός).

Ένα πράγμα ήταν ξεκάθαρο πέρυσι, η Microsoft έβαζε τη

φωτιά

στο Amazon και άφησε την εταιρεία στα τακούνια της, ίσως για πρώτη φορά, με την επιθετική συμφωνία της με το OpenAI.

Ο Scott Raney, συνεργάτης στο Redpoint, είπε στο TechCrunch στο re:Invent τον Δεκέμβριο ότι η Amazon ξεκάθαρα έπαιζε να καλύψει τη διαφορά όταν επρόκειτο για την τεχνητή νοημοσύνη και ότι ήταν ένα ασυνήθιστο μέρος για να βρεθεί η εταιρεία. «Αυτή μπορεί να είναι η πρώτη φορά που οι άνθρωποι κοίταξαν και είπαν ότι η Amazon δεν είναι σε θέση να εκμεταλλευτεί αυτή τη τεράστια ευκαιρία. Τι έκανε η Microsoft γύρω από το Copilot και το γεγονός Q βγαίνει στην επιφάνεια [this week] σημαίνει ότι στην πραγματικότητα, παίζουν απολύτως 100% catch-up», είπε τότε ο Raney.

Ενώ η γενετική τεχνητή νοημοσύνη αντιπροσωπεύει μια τεράστια ευκαιρία για όλους τους προμηθευτές cloud, είναι ακόμα πολύ νωρίς. Θέλουμε πάντα να λέμε ότι το πρώτο στην αγορά είναι ένα τεράστιο πλεονέκτημα, και σίγουρα ήταν για την Amazon όλα αυτά τα χρόνια. Το αν η επιθετική προσέγγιση της Microsoft στην τεχνητή νοημοσύνη αντιπροσωπεύει ένα παρόμοιο πλεονέκτημα δεν είναι ακόμη σαφές, αλλά είναι δύσκολο να αγνοήσουμε μια αύξηση του μεριδίου αγοράς δύο ποσοστιαίων μονάδων σε ένα τρίμηνο. Προς το παρόν, φαίνεται ότι η Microsoft έχει αναλάβει το προβάδισμα όσον αφορά την τεχνητή νοημοσύνη στην επιχείρηση, αλλά η Google και η Amazon έχουν ακόμα πολύ χρόνο για να το καταλάβουν.

VIA:

techcrunch.com