Αναλυτική έρευνα για την αδράνεια των τεχνολογικών επενδύσεων στην Ευρώπη: Αναφορά προσφάτων εξελίξεων

Η Ευρώπη υποφέρει από ένα

μεγάλο

hangover μετά το πάρτι επενδύσεων τεχνολογίας της περιόδου 2020-2021. Τούτου λεχθέντος, σε σύγκριση με τα επίπεδα πριν από την πανδημία, οι επενδύσεις VC σε ευρωπαϊκές ν

εοφ

υείς επιχειρήσεις είναι αυξημένες, ιστορικά μιλώντας, και έφτασαν τα 60 δισεκατομμύρια δολάρια, σύμφωνα με μια νέα έκθεση. Ωστόσο, η ανωμαλία της αύξησης των επενδύσεων λόγω της πανδημίας έρχεται σε έντονη αντίθεση με αυτήν την ανάπτυξη και έχει δημιουργήσει σημαντικούς αντίθετους ανέμους, παρόλο που υπάρχουν ενδείξεις «πράσινων βλαστών».

Παγκόσμια δικηγορική εταιρεία Orrick

αναλύονται

πάνω από 350 επενδύσεις σε μετοχικό κεφάλαιο VC και ανάπτυξη, οι πελάτες της ολοκλήρωσαν στην Ευρώπη πέρυσι.

Το συνολικό κεφάλαιο που συγκεντρώθηκε στην Ευρώπη ήταν 61,8 δισεκατομμύρια δολάρια. Το

2023

σηματοδότησε μια επαναφορά και σημαντική διόρθωση στα επίπεδα επενδύσεων παγκοσμίως. Από τις 3 κορυφαίες παγκόσμιες περιοχές για VC – Ευρώπη, Ασία και Βόρεια Αμερική – η Ευρώπη είναι η μόνη που ξεπέρασε τα επίπεδα του 2019 το 2023.

Σύμφωνα με την έκθεση, η Ευρώπη βρίσκεται σε «επίπεδα ρεκόρ ξηρής σκόνης» και «παράγει περισσότερους νέους ιδρυτές από τις ΗΠΑ», η χρηματοδότηση παραμένει αργή.

Μόνο 11 νέοι μονόκεροι εμφανίστηκαν από την Ευρώπη πέρυσι, οι λιγότεροι σε μια δεκαετία, και ένας αυξανόμενος αριθμός μονόκερων έχασε την κατάστασή τους.

Η

Climate

Tech ξεπέρασε το FinTech ως ο πιο δημοφιλής τομέας της Ευρώπης

Το μερίδιο της τεχνητής νοημοσύνης στις συνολικές επενδύσεις στην Ευρώπη εκτινάχθηκε σε υψηλό ρεκόρ 17%5.

Ο Orrick ανακάλυψε ότι οι

επενδυτές

—ενθαρρυμένοι από την ύφεση της χρηματοδότησης— «γυρίζουν τις βίδες», ασκούν μεγαλύτερο έλεγχο στις επενδύσεις, με τους ιδρυτές να υποχρεούνται να τηρούν εγγυήσεις στο 39% των επιχειρηματικών συμφωνιών.

Υπήρξε σαφής πτώση στις χρηματοδοτήσεις μεταγενέστερων σταδίων, ο όγκος των συναλλαγών μειώθηκε και οι ιδρυτές στράφηκαν προς άλλες στρατηγικές, όπως εναλλακτικές μεθόδους χρηματοδότησης ή αγώνας δρόμου προς τα έσοδα και τα κέρδη.

Υπήρξε μια «άνευ προηγουμένου αύξηση» στην ικανότητα νέων επενδυτών να εισέλθουν στην τεχνολογία, καθώς οι ιδρυτές αναζήτησαν νέους κύριους επενδυτές και μια «άνοδος» στο μετατρέψιμο χρέος, τα SAFE και τα ASA, με μετατρέψιμες χρηματοδοτήσεις να αντιπροσωπεύουν το 23% των γύρων το 2023.

Οι επενδυτές γενικά επικεντρώθηκαν στη διαχείριση των υφιστάμενων χαρτοφυλακίων τους, οι δευτερεύουσες συναλλαγές αυξήθηκαν και το SaaS και η AI συνέχισαν να είναι δημοφιλή. Είναι ενδιαφέρον ότι ο αριθμός των επενδύσεων FinTech μειώθηκε.

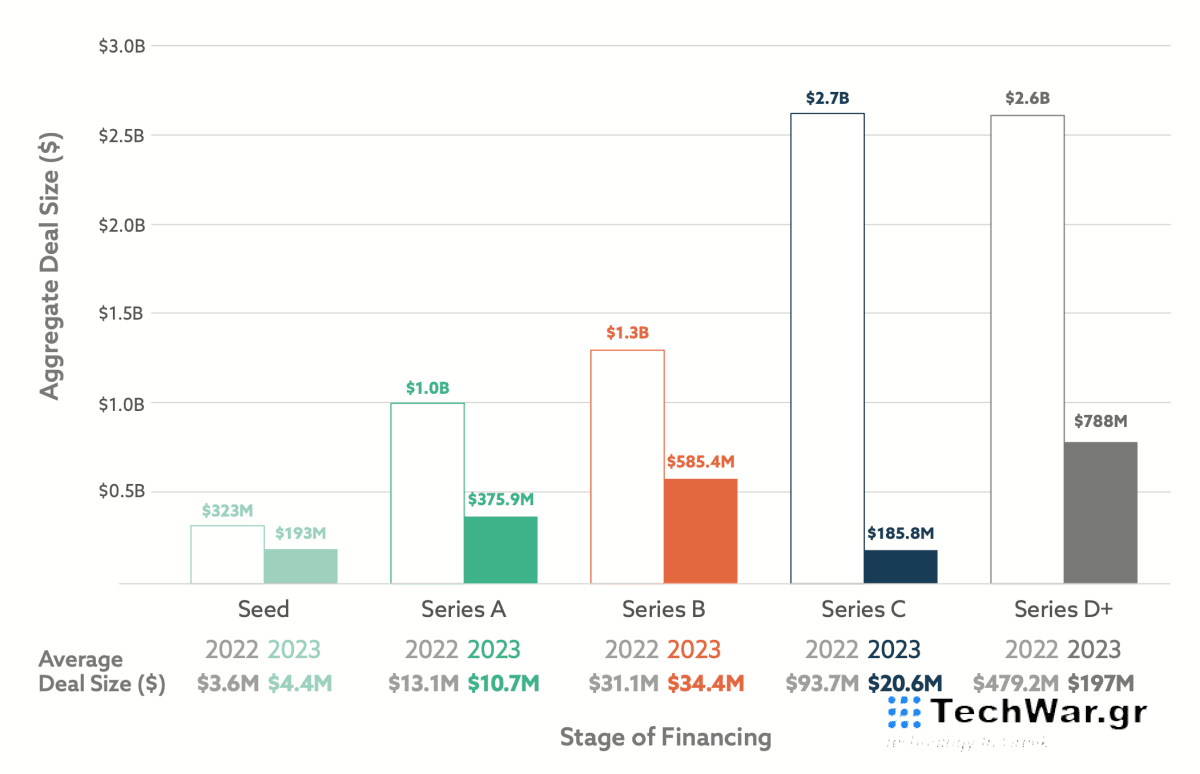

Ευρωπαϊκές επενδυτικές συμφωνίες τεχνολογίας 2023 (Orrick)

Σε κάθε στάδιο, η αξία της συμφωνίας μειώνεται, με την πιο δραματική πτώση στις προσφορές σε μεταγενέστερο στάδιο.

Η αξία της συμφωνίας σε αρχικό στάδιο μειώθηκε κατά 40%, παρόλο που οι επενδυτές αρχικού σταδίου εξακολουθούν να είναι οι πιο δραστήριοι.

Υπήρξε μείωση στους «μεγα-γύρους» που ξεπέρασε τα $100 εκατομμύρια+. Ωστόσο, το τοπίο της IPO έδειξε «σημάδια ζωής» με την IPO της ARM 55 δισεκατομμυρίων δολαρίων και η δραστηριότητα συγχωνεύσεων και εξαγορών έδειξε «πράσινα βλαστάρια».

Στο Ηνωμένο Βασίλειο, τα VC δέχονται πιέσεις να προσφέρουν αποδόσεις, κάτι που είναι πιθανό να οδηγήσει σε αυξημένη ζήτηση για δευτερεύοντα, μεγαλύτερη δραστηριότητα συγχωνεύσεων και εξαγορών και ενοποίηση.

Στη Γαλλία έχει γίνει μια μετατόπιση από όρους «φιλικούς προς τους ιδρυτές» προς όρους πιο φιλικούς προς τους επενδυτές, σε έντονη αντίθεση με το Ηνωμένο Βασίλειο, όπου ισχύει το αντίθετο.

Στη Γερμανία, η αυξανόμενη ζήτηση από τα LPs για ρευστότητα αναμένεται να «ενεργοποιήσει τον αγωγό τεχνολογικών συγχωνεύσεων και εξαγορών».

VIA:

techcrunch.com