Έχουν περάσει 6 μήνες ανώμαλου για την edtech — υπάρχουν πιο ομαλοί δρόμοι μπροστά;

Έχει γίνει

ένα ανώμαλο εξάμηνο για το παγκόσμιο οικοσύστημα

startup

.

Έχει γίνει

εξίσου συναρπαστικό και ανησυχητικό να βλέπεις την πρόοδο των παραγωγικών συνομιλιών AI με το εύρος των εφαρμογών που γίνονται όλο και πιο κατανοητές.

Πιστεύουμε ότι φτάνουμε στο τέλος του κύκλου της διαφημιστικής εκστρατείας και οι νεοσύστατες επιχειρήσεις, ακόμη και εκείνες που προηγουμένως δεν είχαν αναπτυξιακά σχέδια τεχνητής νοημοσύνης, αρχίζουν να εξετάζουν τις άμεσες χρήσεις και όχι απλώς τα φεγγάρια και τη σχετική αναστάτωση που μπορεί να προκαλέσει, συμπεριλαμβανομένων των σχολείων και των χώρων εργασίας.

Η διερεύνηση άμεσων χρήσεων θα μας βοηθήσει να κάνουμε τις μικρο-προσαρμογές με την πάροδο του χρόνου που διασφαλίζουν την ελαχιστοποίηση της διαταραχής μόλις αρχίσουν να υλοποιούνται τα πιο μακροπρόθεσμα έργα. Αυτό το θέμα έχει διερευνηθεί καλά από άλλους, οπότε ας στραφούμε σε άλλες εξελίξεις στο πρώτο εξάμηνο του 2023.

Είχαμε την πτώση της

Silicon Valley Bank

, η οποία προκάλεσε σημαντική δυσφορία, αλλά είχε περιορισμένες ουσιαστικές, μακροπρόθεσμες ουλές στο οικοσύστημα, ιδιαίτερα στην Ευρώπη, δεδομένων των ενεργειών των εταίρων και των κυβερνήσεων. Στο Ηνωμένο Βασίλειο, αυτή η ανάπαυλα δόθηκε από την HSBC, η οποία παρενέβη για να διασφαλίσει τη σταθερότητα για χιλιάδες

startups

σε ολόκληρη τη χώρα, αλλά η ελάχιστη αναστάτωση έγινε αισθητή στην Ευρωπαϊκή Ένωση, δεδομένης της περιορισμένης παρουσίας της τράπεζας στις αγορές.

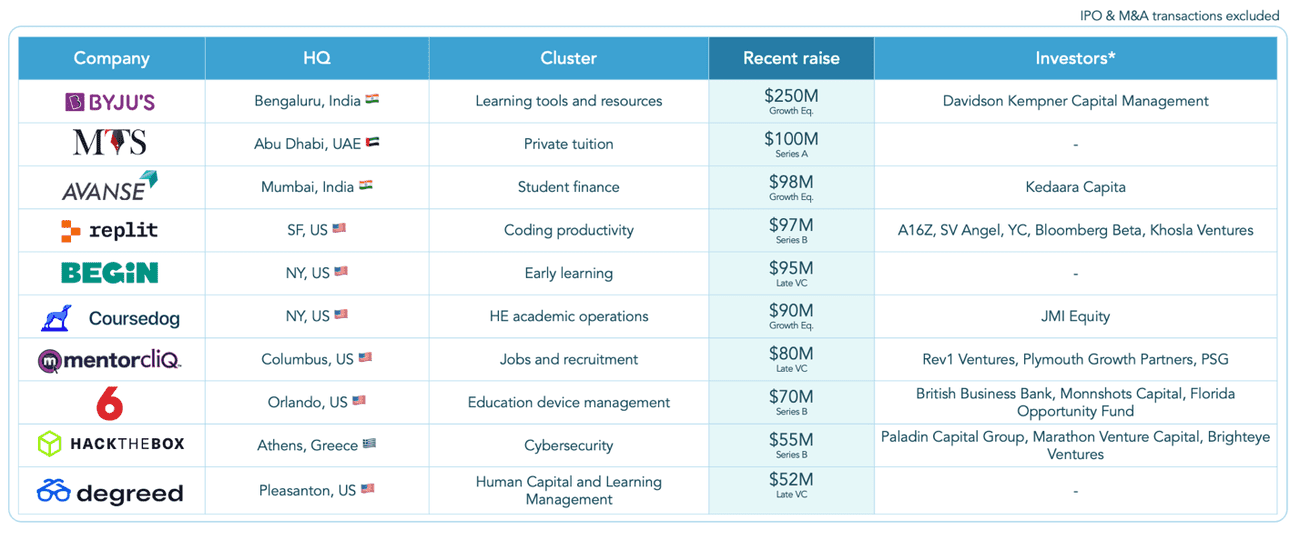

Εταιρείες Edtech που ανέβασαν γύρους το 1ο εξάμηνο του 2023.

Συντελεστές εικόνας:

Brighteye

Στρέφοντας τώρα στην παγκόσμια edtech, η αγορά συνέχισε να τραυλίζει, ως παράδειγμα της κυμαινόμενης αποτίμησης του Chegg, η οποία ξεκίνησε όχι από απροσδόκητα αρνητικά αποτελέσματα, αλλά απλώς με την αναγνώριση των κινδύνων της παραγωγικής τεχνητής νοημοσύνης για την επιχείρηση.

Ας ρίξουμε μια πιο προσεκτική ματιά στο τι συνέβη στο ευρωπαϊκό οικοσύστημα edtech. Εδώ είναι τα πέντε βασικά μας συμπεράσματα.

Το My Tutor Source έγινε η πρώτη startup edtech με βάση τη ΜΕΝΑ που συγκέντρωσε 100 εκατομμύρια δολάρια, κάτι που είναι καλό για το οικοσύστημα της περιοχής, που προηγουμένως εξαρτιόταν περισσότερο από νεοσύστατες εταιρείες με έδρα τις ΗΠΑ και το Ηνωμένο Βασίλειο για δραστηριότητα edtech παρά εγχώριες εταιρείες. Οι υπόλοιπες μεγάλες συμφωνίες των 80 εκατομμυρίων $ – 100 εκατομμυρίων δολαρίων έτειναν να είναι εταιρείες που συγκεντρώνουν χρηματοδότηση σε μεταγενέστερο στάδιο, όπως οι Degreed και Begin. Μία ευρωπαϊκή συμφωνία μπήκε στο top 10: Hack the Box’s 55 εκατομμυρίων δολαρίων Series B (μια εταιρεία χαρτοφυλακίου Brighteye).

Χρησιμοποιώντας αυτό το segue στην Ευρώπη, η ανακοινωθείσα ιδιωτικοποίηση 1,7 δισεκατομμυρίων δολαρίων της Kahoot με έδρα τη Νορβηγία/Ηνωμένο Βασίλειο από έναν όμιλο υπό την ηγεσία της Goldman Sachs παρουσιάζει ένα λαμπρό ξεκίνημα για το δεύτερο εξάμηνο του 2023, με τη συναρπαστική προσφορά μετρητών να αντιπροσωπεύει μεγαλύτερο από 10πλάσιο των εσόδων. Η συμφωνία υπογραμμίζει μια τάση που περιμέναμε στην ετήσια έκθεσή μας τον Ιανουάριο — η αυξανόμενη δραστηριότητα συγχωνεύσεων και εξαγορών καθώς οι εταιρείες αρχίζουν να προτιμούν τις εξόδους αντί να αυξάνουν τους γύρους προς τα κάτω και να κινδυνεύουν να γίνουν ζόμπι.

Συνολικά, ωστόσο, αναμένουμε μικρή αύξηση της ευρωπαϊκής δραστηριότητας το δεύτερο εξάμηνο του 2023. Το πρώτο εξάμηνο του 2023 σημειώθηκε αυξημένη χρηματοδότηση σε σχέση με την προηγούμενη περίοδο το δεύτερο εξάμηνο του 2022 και πολλές από τις εταιρείες που έκαναν μεγάλους γύρους στις αρχές έως τα μέσα του 2021 θα επιστρέψουν στο τραπέζι για να συγκεντρώσουν περισσότερη χρηματοδότηση.

Ωστόσο, αυτό δεν πρέπει να θεωρείται ως σημάδια υγείας στο οικοσύστημα – αυτό που θα είναι πιο χαρακτηριστικό θα είναι:

- Η βάση πάνω στην οποία οι εταιρείες αυτές αυξάνονται (για να αρπάξουν ευκαιρίες ή να παραμείνουν στη ζωή).

- Είτε αυτές οι εταιρείες αντλούν περισσότερη ή λιγότερη χρηματοδότηση από τους προηγούμενους γύρους τους.

Ας ρίξουμε μια πιο προσεκτική ματιά στο τι συνέβη στο ευρωπαϊκό οικοσύστημα. Εδώ είναι τα πέντε βασικά μας συμπεράσματα:

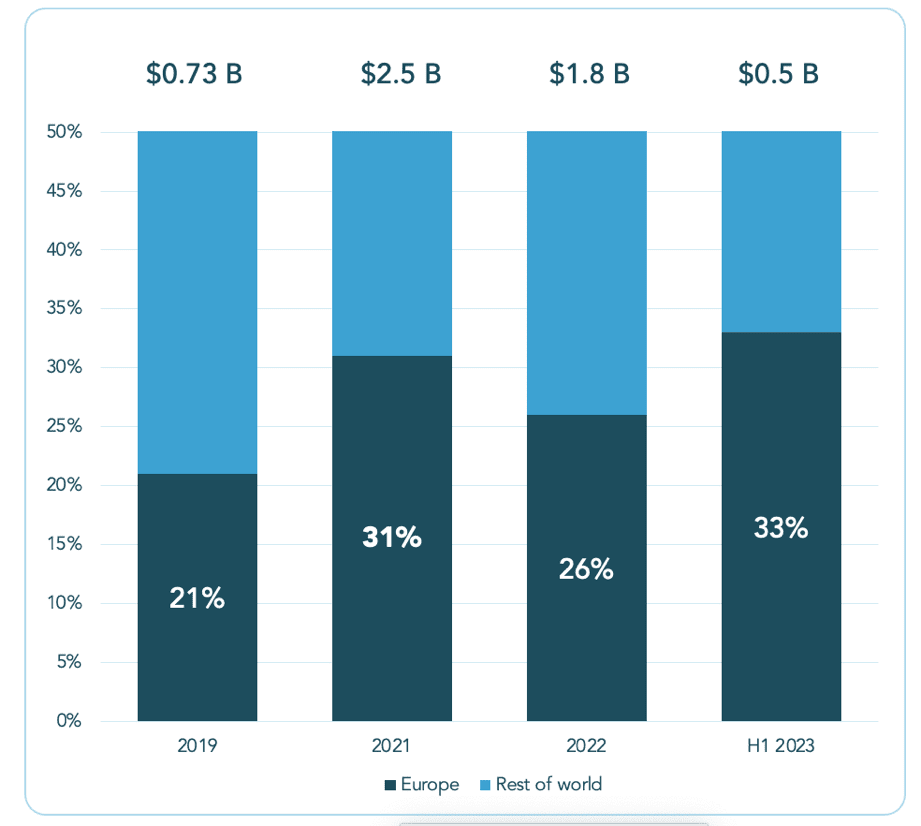

Το ένα τρίτο των παγκόσμιων συμφωνιών edtech πραγματοποιούνται στην Ευρώπη

Είναι θετικό να βλέπουμε την ευρωπαϊκή αγορά edtech να διατηρείται πιο σταθερή από άλλες μεγάλες αγορές στη Βόρεια Αμερική και την Ασία όσον αφορά τη δραστηριότητα των συμφωνιών, αλλά η δραστηριότητα ανά χρηματοδότηση και ο αριθμός των συμφωνιών είναι γενικά μειωμένη.

Η ευρωπαϊκή edtech έχει μεγαλύτερη μερίδα μικρότερης πίτας:

Η ευρωπαϊκή edtech έχει μεγαλύτερη μερίδα μικρότερης πίτας.

Συντελεστές εικόνας:

Brighteye

Το 1ο εξάμηνο του 2023 είχε περισσότερη χρηματοδότηση και υψηλότερο μέσο μέγεθος συμφωνίας από το δεύτερο εξάμηνο του 2022

Αν και η πίτα έχει γίνει μικρότερη, το ευρωπαϊκό οικοσύστημα είχε καλύτερο εξάμηνο του 2023 από το δεύτερο εξάμηνο του 2022, με περισσότερη χρηματοδότηση και υψηλότερο μέσο μέγεθος συμφωνίας από την προηγούμενη περίοδο. Το δεύτερο εξάμηνο του 2022, ο ευρωπαϊκός τομέας edtech εξασφάλισε 0,4 δισεκατομμύρια δολάρια, αλλά αυτό αυξήθηκε οριακά σε 0,5 δισεκατομμύρια δολάρια το πρώτο εξάμηνο του 2023, παρά τις λίγες μεγάλες συμφωνίες.