Έλεγχος ασφάλισης στον κυβερνοχώρο: Επώδυνη αναγκαιότητα ή πολύτιμη ευκαιρία;

Όχι τόσο πολύ

Πριν, λίγες εταιρείες σκέφτηκαν ακόμη και να αγοράσουν ασφάλιση για να μετριάσουν την οικονομική τους έκθεση από ένα περιστατικό στον κυβερνοχώρο, και για όσες το έκαναν, η απόκτηση ενός συμβολαίου ήταν τόσο εύκολη όσο η συμπλήρωση μιας αίτησης και η σύνταξη μιας επιταγής. Αυτές οι μέρες είναι πλέον καθαρά στον καθρέφτη. Σήμερα, οι εταιρείες παντού σπεύδουν να λάβουν ασφάλιση στον κυβερνοχώρο — το

αξία της παγκόσμιας αγοράς ασφάλισης στον κυβερνοχώρο

έφτασε τα 13,33 δισεκατομμύρια δολάρια το 2022 και προβλέπεται να εκτιναχθεί στα 84,62 δισεκατομμύρια δολάρια μέχρι το 2030.

Ωστόσο, ο αυξημένος αριθμός πολιτικών σε συνδυασμό με την απότομη αύξηση των δαπανηρών επιθέσεων οδήγησε σε υψηλότερο κόστος για τους παρόχους ασφάλισης κυβερνοασφάλειας. Για να περιορίσουν τις απώλειές τους, οι ασφαλιστικές εταιρείες συχνά απαιτούν απόδειξη ότι ένας οργανισμός έχει εφαρμόσει μια ποικιλία μέτρων ασφαλείας προκειμένου να είναι επιλέξιμος να αγοράσει ένα συμβόλαιο.

Αντί να αντιστέκονται ή να αντιστέκονται στις αξιολογήσεις κινδύνου από πιθανούς προμηθευτές ασφάλισης στον κυβερνοχώρο, οι ηγέτες πληροφορικής θα πρέπει να τις θεωρούν ως ευκαιρία για να ενισχύσουν τη στάση ασφαλείας του οργανισμού τους.

Η ασφάλεια στον κυβερνοχώρο περιλαμβάνει αξιολόγηση κινδύνου

Σε ολόκληρο τον ασφαλιστικό κλάδο, οι απαιτήσεις και τα ασφάλιστρα ποικίλλουν ανάλογα με την εκτίμηση κινδύνου. Για παράδειγμα, η εγκατάσταση ενός αντικλεπτικού συστήματος μπορεί να μειώσει το κόστος ασφάλισης ενός ακριβού σπορ αυτοκινήτου. Ένα άτομο που ζει σε μια πλημμυρική πεδιάδα μπορεί να αναμένει να πληρώσει περισσότερα για το συμβόλαιο ενός ιδιοκτήτη σπιτιού από κάποιον με ένα παρόμοιο σπίτι σε υψηλότερο έδαφος – ή μπορεί να μην είναι σε θέση να αγοράσει ένα συμβόλαιο καθόλου, όπως ανακαλύπτουν οι ιδιοκτήτες σπιτιού σε πολιτείες όπως η Φλόριντα.

Το ίδιο ισχύει και για την ασφάλεια στον κυβερνοχώρο. Ένας ασφαλιστικός πάροχος μπορεί να επιβάλλει περισσότερες απαιτήσεις ασφάλειας σε μια εταιρεία που φιλοξενεί μεγάλο όγκο πληροφοριών προσωπικής ταυτοποίησης (PII) από ό,τι για μια εταιρεία παρόμοιου μεγέθους με πολύ λιγότερα PII. Και οι οργανισμοί που στερούνται επαρκών ελέγχων ασφαλείας για τη μείωση του κινδύνου σε επίπεδο αποδεκτό από έναν ασφαλιστικό πάροχο ενδέχεται να μην είναι επιλέξιμοι για οποιοδήποτε ασφαλιστήριο συμβόλαιο με οποιαδήποτε τιμή.

Τι καλύπτει πραγματικά η ασφάλεια στον κυβερνοχώρο

Η κύρια εστίαση της ασφάλισης στον κυβερνοχώρο είναι προφανώς η κάλυψη των οικονομικών κινδύνων ενός περιστατικού. Συνήθως, μπορείτε να περιμένετε από την ασφάλιση να καλύψει τα κόστη για την επιχείρηση από πρώτο χέρι που είναι το άμεσο αποτέλεσμα του συμβάντος στον κυβερνοχώρο, όπως:

- Εγκληματολογική ανάλυση και απόκριση περιστατικού. Ορισμένοι ασφαλιστές απαιτούν να προσλάβετε συγκεκριμένες υπηρεσίες αντιμετώπισης διαχειριζόμενων συμβάντων.

- Ανάκτηση δεδομένων και συστημάτων που προκαλούνται από πραγματική απώλεια και καταστροφή.

- Κόστος διακοπής λειτουργίας λόγω του συμβάντος στον κυβερνοχώρο.

- Κόστος που προκύπτει από παραβιάσεις ευαίσθητων δεδομένων, όπως ο χειρισμός δραστηριοτήτων δημοσίων σχέσεων, η ειδοποίηση επηρεαζόμενων πελατών ή ακόμη και η παροχή υπηρεσιών παρακολούθησης πιστώσεων σε πελάτες.

- Νομικές υπηρεσίες και ορισμένοι τύποι ευθύνης για ρυθμιζόμενα δεδομένα, συμπεριλαμβανομένης της κάλυψης του κόστους των αστικών αγωγών.

Είναι σημαντικό να σημειωθεί ότι η ασφάλιση σπάνια ή ποτέ δεν καλύπτει ορισμένες από τις πιο μακροχρόνιες επιπτώσεις του γεγονότος, όπως οποιαδήποτε μελλοντική απώλεια κερδών λόγω κλοπής πνευματικής ιδιοκτησίας ή την ανάγκη επένδυσης σε βελτιώσεις προγραμμάτων κυβερνοασφάλειας μετά το συμβάν.

Δεν υπάρχει συναίνεση για την αποζημίωση για την πληρωμή λύτρων. Δεν καλύπτουν όλοι οι ασφαλιστές αυτού του είδους τα έξοδα. Ορισμένοι ειδικοί υποστηρίζουν ότι μπορεί να ενθαρρύνει περαιτέρω επιθέσεις και να χρηματοδοτήσει εγκληματικές δραστηριότητες. Σε ορισμένες δικαιοδοσίες, η συζήτηση πηγαίνει πέρα δώθε για το εάν η πληρωμή λύτρων πρέπει να απαγορευτεί εντελώς.

Όπως με κάθε ασφαλιστήριο συμβόλαιο, μπορείτε να περιμένετε επιπλέον ρήτρες. Αυτά μπορεί να περιλαμβάνουν το ανώτατο ποσό που καλύπτουν, την απαίτηση να ακολουθήσει μια δέουσα διαδικασία με τις υπηρεσίες επιβολής του νόμου ή τη συμμετοχή σε επαγγελματικές υπηρεσίες διαπραγμάτευσης λύτρων.

Τα απαραίτητα μέτρα ασφαλείας για την ασφάλεια στον κυβερνοχώρο

Πρόσφατο

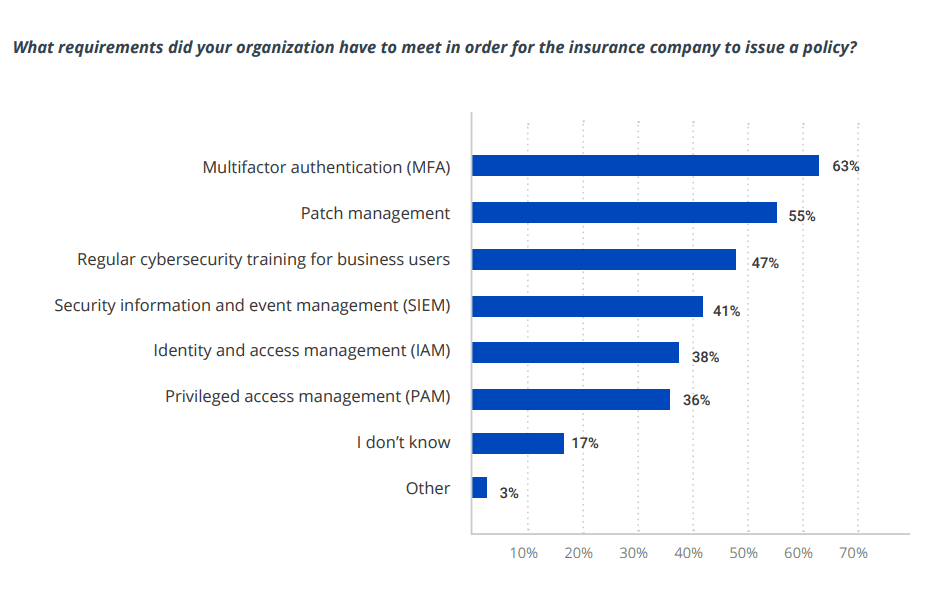

Μελέτη Netwrix

αποκαλύπτει χρήσιμες λεπτομέρειες σχετικά με τη διαδικασία απόκτησης των προκριματικών για την ασφάλεια στον κυβερνοχώρο σήμερα. Διαπίστωσε ότι το 50% των οργανισμών με ασφάλιση στον κυβερνοχώρο εφάρμοσαν πρόσθετα μέτρα ασφαλείας είτε για να ανταποκριθούν στις απαιτήσεις του ασφαλιστηρίου που επέλεξαν είτε για να είναι απλώς επιλέξιμοι για ένα ασφαλιστήριο συμβόλαιο. Το παρακάτω σχήμα δείχνει τις συγκεκριμένες απαιτήσεις που ανέφεραν ότι έπρεπε να πληρούν:

Συντελεστές εικόνας:

Αναφορά ασφαλείας Netwrix/Netwrix Hybrid Trends

2023

Μην θεωρείτε αυτή τη λίστα ως ολοκληρωμένη ή έγκυρη. Για παράδειγμα, η εφαρμογή ΜΧΣ δεν σημαίνει απαραίτητα ότι απαιτείται ΜΧΣ για όλους τους χρήστες. ένας ασφαλιστής ενδέχεται να απαιτεί πρόσθετο έλεγχο ταυτότητας μόνο για χρήστες με προνομιακή πρόσβαση σε ευαίσθητα δεδομένα και συστήματα. Επιπλέον, να θυμάστε ότι αυτοί οι έλεγχοι είναι αλληλένδετοι. Για παράδειγμα, για να απαιτήσετε MFA για πρόσβαση σε συγκεκριμένους τύπους δεδομένων, πρέπει να γνωρίζετε πού βρίσκονται ευαίσθητα και ρυθμιζόμενα δεδομένα και να έχετε τον έλεγχο των προνομίων χρήστη και διαχειριστή.