Τα Θεμέλια της Επιχείρησής σας: Πώς να Ξεκινήσετε Χωρίς Επενδυτές

Ο διευθύνων σύμβουλος ενός Νορβηγού

Η εκκίνηση υλικού μοιράστηκε μαζί μου ένα pitch deck που είχε

μι

α ασυνήθιστη διαφάνεια: Περιλάμβανε τον πίνακα κεφαλαιοποίησης της εταιρείας — την ανάλυση του ποιος κατέχει ποιο μέρος της εταιρείας. Συνήθως, οι πίνακες ανώτατων ορίων μοιράζονται στη φάση επιμέλειας της επένδυσης.

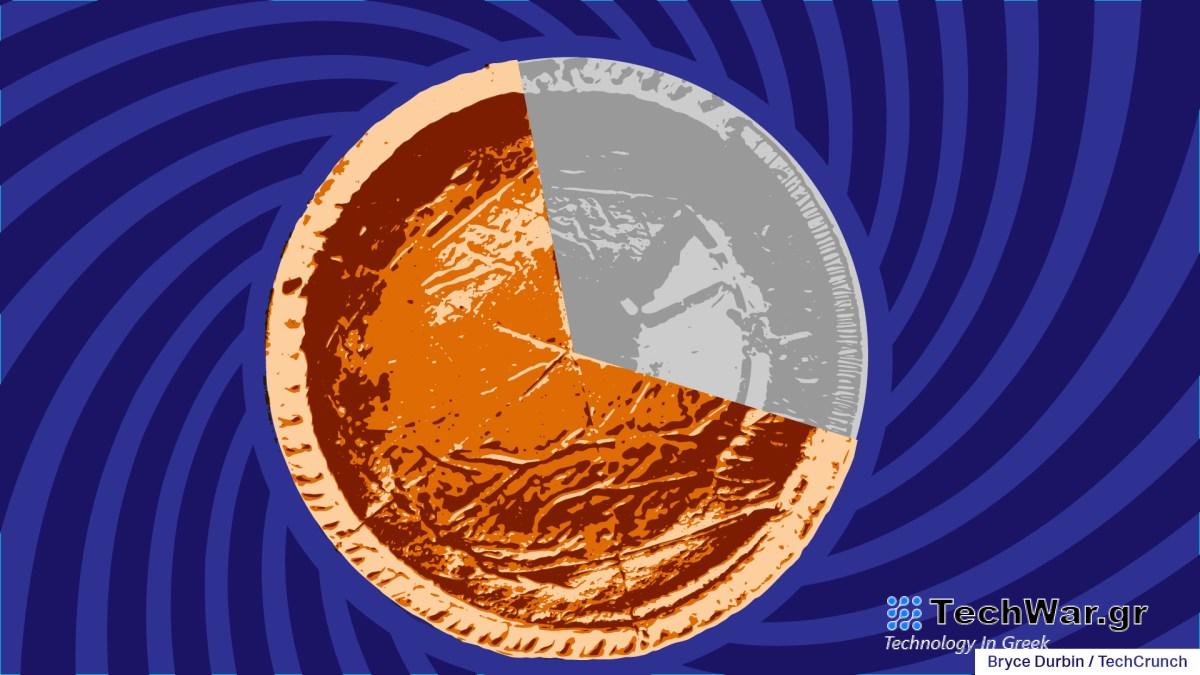

Ρίχνοντας μια πιο προσεκτική ματιά στον πίνακα, κάτι δεν πάει καλά:

Αυτό το τραπέζι με καπάκι είναι μια αναπαραγόμενη, ακριβής απεικόνιση του τραπεζιού καπακιού που βρισκόταν στο κατάστρωμα. Έχει απλοποιηθεί και τροποποιηθεί για να αφαιρεθούν τα ονόματα των επενδυτών.

Πιστώσεις εικόνας

: Haje Kamps/TechCrunch

Το πρόβλημα εδώ είναι ότι η εταιρεία έχει εγκαταλείψει περισσότερα από τα δύο τρίτα των ιδίων κεφαλαίων της για να συγκεντρώσει 3,3 εκατομμύρια δολάρια. Με την εταιρεία να ξεκινά έναν κύκλο συγκέντρωσης κεφαλαίων 5 εκατομμυρίων δολαρίων, αυτό αντιπροσωπεύει ένα σοβαρό εμπόδιο.

Το TechCrunch μίλησε με αρκετούς επενδυτές της Silicon Valley, θέτοντας το υποθετικό για το αν θα επένδυαν σε έναν ιδρυτή που παρουσίαζε έναν πίνακα κεφαλαίων με παρόμοια δυναμική με αυτόν που φαίνεται παραπάνω. Αυτό που μάθαμε είναι ότι ο πίνακας κεφαλαίων όπως έχει σήμερα ουσιαστικά καθιστά την εταιρεία μη επενδυτή, αλλά ότι υπάρχει ακόμα ελπίδα.

Γιατί είναι αυτό τόσο μεγάλο πρόβλημα;

Σε λιγότερο εξελιγμένα οικοσυστήματα startup, οι επενδυτές μπορεί να μπουν στον πειρασμό να λάβουν κοντόφθαλμες αποφάσεις, όπως η προσπάθεια να πάρουν έως και το 30% των ιδίων κεφαλαίων μιας εταιρείας σε έναν σχετικά μικρό γύρο χρηματοδότησης. Αν δεν είστε εξοικειωμένοι με το πώς λειτουργούν μακροπρόθεσμα οι νεοσύστατες επιχειρήσεις, αυτό μπορεί να φαίνεται σαν ένας λογικός στόχος: Δεν είναι δουλειά του επενδυτή να πάρει όσα περισσότερα μπορεί για τα χρήματα που επένδυσε; Ίσως, ναι, αλλά μέσα σε αυτή τη δυναμική κρύβεται ένα de facto δηλητηριώδες χάπι που μπορεί να περιορίσει πόσο μεγάλη μπορεί να πάρει μια startup. Σε κάποιο σημείο, οι

ιδρυτές

μιας εταιρείας έχουν τόσο λίγα ίδια κεφάλαια που η ανάλυση κόστους/οφέλους της εξαντλητικής πορείας θανάτου που διεξάγει μια startup αρχίζει να στρέφεται εναντίον τους συνεχίζοντας να τα δίνουν όλα

«Αυτό το τραπέζι έχει μια τεράστια κόκκινη σημαία: η βάση των επενδυτών κατέχει διπλάσια από ό,τι οι τρεις ιδρυτές μαζί», δήλωσε η Leslie Feinzaig, γενικός συνεργάτης στο

Graham & Walker

. «Θέλω οι ιδρυτές να έχουν πολύ δέρμα στο παιχνίδι. Οι καλύτεροι ιδρυτές έχουν πολύ υψηλές δυνατότητες κερδών — θέλω αναμφισβήτητα να αξίζει τον χρόνο τους για να συνεχίσω για πολλά χρόνια μετά την επένδυσή μου σε αυτούς… Θέλω τα κίνητρα να ευθυγραμμιστούν πλήρως από την αρχή.”

Ο Feinzaig είπε ότι αυτή η εταιρεία, ως έχει, είναι «ουσιαστικά μη επενδυτή», εκτός εάν εμφανιστεί νέος υποψήφιος πελάτης και διορθώσει τον πίνακα ανώτατων ορίων. Φυσικά, αυτό από μόνο του είναι μια κίνηση υψηλού κινδύνου που θα πάρει πολύ χρόνο, ενέργεια, χρήματα και δικηγόρους.

«Η διόρθωση του πίνακα ανώτατων ορίων θα σήμαινε στριμώξεις υπαρχόντων επενδυτών και επισ

τροφή

ιδιοκτησίας στους ιδρυτές», είπε ο Fainzaig. «Αυτή είναι μια επιθετική κίνηση και πολλοί νέοι επενδυτές δεν θα είναι πρόθυμοι να προχωρήσουν σε αυτά τα μήκη. Εάν αυτό είναι το επόμενο OpenAI, έχουν καλή ευκαιρία να βρουν έναν οδηγό που θα βοηθήσει να καθαριστεί αυτό. Αλλά στο στάδιο των σπορών, είναι βάναυσα δύσκολο να ξεχωρίσεις τόσο καθαρά, πόσο μάλλον στην τρέχουσα αγορά VC».

Με ιδρυτές χωρίς κίνητρα, η εταιρεία θα αποχωρούσε δυνητικά νωρίτερα από ό,τι θα είχε διαφορετικά. Για όσους από εμάς ζούμε και αναπνέουμε επιχειρηματικά μοντέλα επιχειρηματικών κεφαλαίων, αυτό είναι ένα κακό σημάδι: οδηγεί σε μέτρια αποτελέσματα για τους ιδρυτές νεοφυών επιχειρήσεων, γεγονός που περιορίζει το ποσό των αγγελικών επενδύσεων που θα μπορούν να κάνουν, αφαιρώντας τη χρηματοδότηση εισαγωγικού επιπέδου από το οικοσύστημα startup.

Μια τέτοια πρόωρη έξοδος θα περιόριζε επίσης πιθανά ανοδικά για τα VC. Μια εταιρεία που αποχωρεί αργότερα με πολύ υψηλότερη αποτίμηση αυξάνει την πιθανότητα ενός τεράστιου, 100x απόδοσης κεφαλαίων από μια μόνο επένδυση. Αυτό, με τη σειρά του, σημαίνει ότι οι ετερόρρυθμοι εταίροι (δηλαδή οι άνθρωποι που επενδύουν σε εταιρείες VC) βλέπουν μειωμένες αποδόσεις. Με τον καιρό, οι LP θα το βαρεθούν. Το όλο θέμα του VC ως κατηγορίας περιουσιακών στοιχείων είναι απίστευτα υψηλού κινδύνου, για τις δυνατότητες τραγελαφικά καλών αποδόσεων. Όταν οι LP πηγαίνουν αλλού για τις επενδύσεις τους υψηλού κινδύνου, ολόκληρο το οικοσύστημα των startup καταρρέει λόγω έλλειψης κεφαλαίων.

Υπάρχει πιθανή λύση

«Σίγουρα θέλουμε να προσπαθήσουμε και να διατηρήσουμε τα τραπέζια με πώμα και τη σειρά A να φαίνονται «κανονικά»,» Hunter Walk, γενικός συνεργάτης στο

Homebrew

, είπε στο TechCrunch. «Συνήθως οι επενδυτές κατέχουν μια μειοψηφία της εταιρείας συνολικά, οι ιδρυτές εξακολουθούν να έχουν υγιή ιδιοκτησία, την οποία κατοχυρώνουν, και η εταιρεία/ομάδα/ομάδα έχει τα υπόλοιπα κοινά [stock].»

Ρώτησα τον Διευθύνοντα Σύμβουλο και ιδρυτή της εν λόγω εταιρείας υλικού πώς η εταιρεία βρέθηκε σε αυτό το χάος. Ζήτησε να παραμείνει ανώνυμος για να μην θέσει σε κίνδυνο την εταιρεία ή αφήσει τους επενδυτές του σε άσχημη θέση. Εξηγεί ότι η ομάδα είχε μια δέσμη εμπειρίας μεγάλων εταιρειών, αλλά δεν είχε εμπειρία στον κόσμο των startup. Αυτό σημαίνει ότι δεν ήξεραν πόση δουλειά θα χρειαζόταν για να κυκλοφορήσει το προϊόν στην αγορά. Εσωτερικά, είπε ότι η εταιρεία αποδέχτηκε τους όρους «μόνο για αυτόν τον γύρο» και θα επιδιώξει υψηλότερη αποτίμηση για τον επόμενο γύρο. Φυσικά, καθώς η εταιρεία συνέχιζε να αντιμετωπίζει καθυστερήσεις και ζητήματα, οι επενδυτές έκαναν μια σκληρή συμφωνία και αντιμέτωποι με την επιλογή να ξεμείνουν από χρήματα ή να κάνουν μια κακή συμφωνία, η εταιρεία αποφάσισε να κάνει την κακή συμφωνία.

Ο Διευθύνων Σύμβουλος λέει ότι η εταιρεία χτίζει μια λύση για ένα πρόβλημα που αντιμετωπίζουν 1,7 δισεκατομμύρια άνθρωποι και ότι η εταιρεία έχει ένα νέο προϊόν, το οποίο εκκρεμεί για δίπλωμα ευρεσιτεχνίας, το οποίο δοκιμάζει με επιτυχία εδώ και έξι μήνες. Εκ πρώτης όψεως, μοιάζει με μια εταιρεία με δυνατότητες πολλών δισεκατομμυρίων δολαρίων.

Το τρέχον σχέδιο είναι η εταιρεία να συγκεντρώσει τον τρέχοντα γύρο των 5 εκατομμυρίων δολαρίων και στη συνέχεια να κάνει μια προσπάθεια να διορθώσει τον πίνακα κεφαλαίων αργότερα. Αυτή είναι μια καλή ιδέα θεωρητικά, αλλά η startup έχει φιλοδοξίες να αντλήσει από διεθνείς επενδυτές που θα έχουν κάποιες απόψεις για το ίδιο το τραπέζι. Και αυτό μπορεί να εγείρει ερωτήματα για τους ίδιους τους ιδρυτές.

Καθαρισμός τραπεζιού καπακιού

«Καταστάσεις σαν αυτές που αξίζουν «καθαρισμός» σίγουρα

δεν είναι

αυτόματες «πάσες», αλλά απαιτούν από την εταιρεία και τον πίνακα κεφαλαίων να αισθάνονται άνετα με κάποια αναδιάρθρωση προκειμένου να διορθωθεί η δομή κινήτρων παράλληλα με τη χρηματοδότηση», είπε ο Walk. «Αν νιώθουμε ότι θα είναι σχεδόν αδύνατο να συμφιλιωθούμε (ακόμα κι αν παίζουμε τον «κακό» για λογαριασμό των ιδρυτών), θα συμβουλεύουμε συχνά τον Διευθύνοντα Σύμβουλο να το λύσει πριν συγκεντρώσει περισσότερο κεφάλαιο».

Η Mary Grove από την Bread & Butter Ventures συμφωνεί ότι είναι κόκκινη σημαία εάν οι ιδρυτές κατέχουν τόσο λίγο από την εταιρεία τους στο στάδιο της αρχικής ανάπτυξης — και συγκεκριμένα ότι οι επενδυτές κατέχουν το υπόλοιπο 66%, αντί κάποιου μέρους του μετοχικού κεφαλαίου να έχει πάει σε βασικές προσλήψεις.

«Θα θέλαμε να κατανοήσουμε τους λόγους πίσω από τους οποίους η εταιρεία έχει λάβει τέτοια αραίωση τόσο νωρίς. Μήπως επειδή βασίζονται σε μια γεωγραφία με περιορισμένη πρόσβαση σε κεφάλαια και κάποιοι πρώτοι επενδυτές — είτε δεν είχαν εμπειρία με VC είτε κακούς ηθοποιούς — το επωφελήθηκαν», είπε ο Grove στο TechCrunch. «Ή υπάρχει κάποιος υποκείμενος λόγος για την επιχείρηση που κατέστησε πραγματικά δύσκολη την άντληση κεφαλαίων (ρίξε μια ματιά στην αύξηση/ανατροπή των εσόδων, έκανε η εταιρεία μια σημαντική αλλαγή που την έκανε ουσιαστικά να ξεκινήσει από το μηδέν, υπήρξε κάποια δικαστική διαμάχη ή άλλη πρόκληση )? Ανάλογα με τον λόγο, θα μπορούσαμε να βρούμε μια πορεία προς τα εμπρός, εάν η επιχείρηση και η ομάδα πληρούσαν το φίλτρο μας για επενδύσεις και πιστεύουμε ότι είναι η σωστή συνεργασία».

Ο Grove είπε ότι η Bread and Butter ventures θέλει να βλέπει τους ιδρυτές να κατέχουν ένα συνδυασμένο 50-75% σε αυτό το στάδιο της εταιρείας – το αντίστροφο από αυτό που βλέπουμε στην παραπάνω αναπαραγωγή μας – αναφέροντας ότι αυτό διασφαλίζει την ευθυγράμμιση των συμφερόντων και ότι οι ιδρυτές λαμβάνουν αναγνώριση και κίνητρο για οικοδόμηση για την απόσταση που ακολουθεί για μια εταιρεία που υποστηρίζεται από εγχειρήματα. Προτείνει ότι η εταιρεία της μπορεί να έχει ένα φύλλο θητείας που περιλαμβάνει διορθωτικά μέτρα.

«Θα ζητούσαμε από τους ιδρυτές να λάβουν πρόσθετες επιχορηγήσεις επιλογής για να ανεβάσουν την ιδιοκτησία τους στο συνδυασμένο 50-75% προτού να οδηγήσουμε ή να επενδύσουμε στον νέο γύρο», λέει η Grove, αλλά επισημαίνει την πρόκληση σε αυτό: «Αυτό κάνει σημαίνει ότι οι υπάρχοντες επενδυτές στο τραπέζι θα συμμετάσχουν επίσης στη συνολική μείωση για να πραγματοποιηθεί αυτή η επαναφορά, οπότε αν όλοι συμφωνούν με το σχέδιο, ελπίζουμε να είμαστε όλοι ευθυγραμμισμένοι στην πορεία προς τα εμπρός για να υποστηρίξουμε τους ιδρυτές και να διασφαλίσουμε ότι έχουν ιδιοκτησία να υλοποιήσουν το μεγάλο τους όραμα και να οδηγήσουν την εταιρεία σε μια μεγάλη έξοδο».

Τελικά, η συνολική εικόνα κινδύνου εξαρτάται από τις ιδιαιτερότητες της εταιρείας και εξαρτάται από το πόσο έντασης κεφαλαίου θα είναι η επιχείρηση στο μέλλον. Εάν μια ακόμη αύξηση θα μπορούσε να οδηγήσει την εταιρεία σε ουδέτερη ταμειακή ροή, με υγιή οργανική ανάπτυξη από εκεί, αυτό είναι ένα πράγμα. Εάν πρόκειται για έναν τύπο επιχείρησης που θα συνεχίσει να είναι εντάσεως κεφαλαίου και θα απαιτεί πολλούς γύρους σημαντικής χρηματοδότησης, αυτό αλλάζει περαιτέρω το προφίλ κινδύνου.

Επαναφορά των επιλογών

Ο Διευθύνων Σύμβουλος μου είπε ότι ο πρώτος επενδυτής της εταιρείας ήταν ένας μεγάλος ανεξάρτητος ερευνητικός οργανισμός στη Νορβηγία, ο οποίος συχνά

αναπτύσσει

τις δικές του εταιρείες με βάση τις τεχνολογικές καινοτομίες που έχει αναπτύξει. Στην περίπτωση αυτής της εταιρείας, ωστόσο, έκανε μια εξωτερική επένδυση με αυτό που ο ιδρυτής περιγράφει τώρα ως «κάτω από τους όρους της αγοράς». Ο Διευθύνων Σύμβουλος ανέφερε επίσης ότι οι υφιστάμενοι επενδυτές στο διοικητικό συμβούλιο πρότειναν την άντληση χρημάτων σε χαμηλές αποτιμήσεις. Σήμερα, τρέφει τύψεις, κατανοώντας ότι οι επιλογές μπορεί να θέσουν σε κίνδυνο τη μακροπρόθεσμη επιτυχία της εταιρείας. Είπε ότι υποψιαζόταν ότι οι VC δεν θα πίστευαν ότι η εταιρεία του ήταν επενδυτική και το να βεβαιωθεί ότι αυτό το ζήτημα ήταν μπροστά και στο επίκεντρο για μελλοντικούς επενδυτές είναι ο λόγος που έβαλε τον πίνακα κεφαλαίων ως διαφάνεια στο κατάστρωμα slide στην πρώτη θέση.

Το πρόβλημα μπορεί να μην είναι απομονωμένο σε αυτόν τον ιδρυτή. Σε πολλά αναπτυσσόμενα οικοσυστήματα νεοφυών επιχειρήσεων – όπως αυτό της Νορβηγίας – μπορεί να είναι δύσκολο να βρεθούν καλές συμβουλές και οι «κανόνες» μερικές φορές αποφασίζονται από άτομα που δεν καταλαβαίνουν πάντα πώς φαίνεται αλλού το επιχειρηματικό μοντέλο.

«Δεν θέλω να αποξενώσω τους επενδυτές μου. κάνουν πολλά καλά πράγματα επίσης», είπε ο Διευθύνων Σύμβουλος.

Ο Walk λέει ότι οι κακοί ηθοποιοί, δυστυχώς, δεν είναι τόσο σπάνιοι όσο θα ήθελε και ότι ο Homebrew συχνά συναντά καταστάσεις όπου μια θερμοκοιτίδα ή ένας επιταχυντής κατέχει το 10% ή περισσότερο με «εκμεταλλευτικούς όρους» ή όπου περισσότερο από το 50% της εταιρείας έχει ήδη πωληθεί σε επενδυτές ή όταν ένα μεγάλο μέρος των μετοχών κατανέμεται σε πλήρως κατοχυρωμένους ιδρυτές που ενδέχεται να μην είναι πλέον στην εταιρεία.

Το αποτέλεσμα θα μπορούσε να είναι εάν οι μη ντόπιοι επενδυτές θέλουν να επενδύσουν σε εταιρείες πρώιμου σταδίου για την ανάπτυξη οικοσυστημάτων, έχουν μια απίστευτη ευκαιρία: Προσφέροντας πιο λογικούς όρους σε υποσχόμενες νεοσύστατες επιχειρήσεις αρχικού σταδίου από ό,τι είναι διατεθειμένοι να δώσουν οι τοπικοί επενδυτές, μπορούν να επιλέξουν τις καλύτερες επενδύσεις και αφήστε τους ντόπιους επενδυτές να παλέψουν για τα σκραπ. Αλλά το προφανές μειονέκτημα είναι ότι αυτό θα αντιπροσώπευε μια τεράστια οικονομική διαρροή από το οικοσύστημα: Αντί να διατηρούνται τα χρήματα στη χώρα, ο πλούτος (και, ενδεχομένως, το ταλέντο) πηγαίνει στο εξωτερικό, όπως ακριβώς είναι το τοπικό οικοσύστημα προσπαθεί να αποφύγει.

==

Εάν έχετε συμβουλές ειδήσεων ή πληροφορίες για τον Haje, μπορείτε να τις μοιραστείτε μαζί του μέσω email ή Signal

VIA:

techcrunch.com